(Artículo publicado en libremercado.com el 22-01-2012.)

Estos últimos días dos países han copado los titulares en cuanto a riesgo de suspensión de pagos se refiere. Grecia, que ya es un habitual en ese terreno, y Hungría, país que para muchos ha pasado desapercibido hasta el momento, pero que también lleva años en el filo de la navaja.

El martes la Comisión Europea inició un procedimento de infracción contra este país por considerar que su legislación podría restar independencia al banco central húngaro, a los jueces y a la autoridad de protección de datos. Todo apunta, sin embargo, a que ambas partes terminarán por entenderse, ya que Hungría necesita urgentemente una línea extraordinaria de liquidez del Fondo Monetario Internacional (FMI), y éste ya ha declarado que hasta que Budapest no tenga el respaldo de las autoridades europeas no habrá crédito alguno.

De hecho, Hungría está empezando a ceder ante las crecientes presiones de la Unión Europea (UE), y su primer ministro, el conservador nacionalista Viktor Orban, prometió el viernes garantizar plenamente la independencia del Banco Central MNB, la principal exigencia comunitaria. El Gobierno magiar pretendía, entre otras medidas polémicas, fusionar el MNB con una nueva entidad supervisora, liderada por una persona elegida por el Gobierno, lo que provocó esta semana tres procedimientos sancionadores de la Comisión Europea contra Hungría.

Pero Hungría no es noticia sólo por esta controversia política. Se le suma la situación económica del país, que se deteriora mes a mes, incrementando el riesgo de contagio en la zona del este, como Polonia o la República Checa. Una crisis económica que presenta todas las características propias de las crisis de los países periféricos -incluida España-, pero que, a diferencia de estos, tiene un elemento que la asemeja a la crisis sufrida por Islandia desde 2006: la importante denominación en moneda extranjera de las deudas del país.

Deterioro de la economía húngara

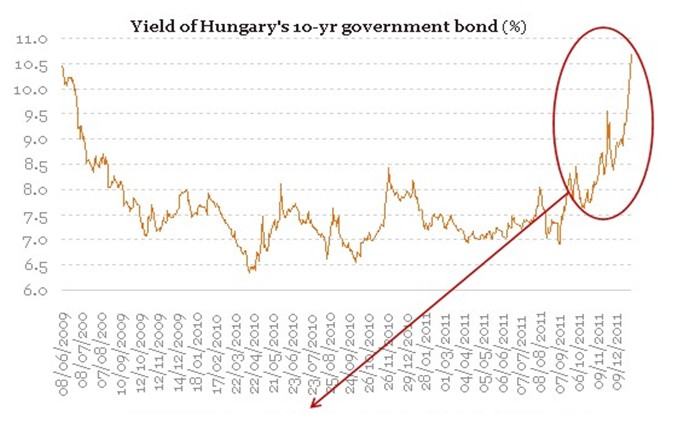

Hace unas semanas, Fitch rebajaba el rating de la deuda soberana de Hungría a BB+, es decir, bono basura. Los mercados reaccionaron exigiendo unos tipos de interés para los bonos a 10 años cada vez mayores. Al conocerse la decisión de Fitch, la prima de riesgo de Hungría se disparó hasta alcanzar los 754 puntos básicos, arrastrando los de Polonia -que pasaron de 16 a 307- y República Checa -de 15 a 194-.

La reacción de los mercados se entiende, fundamentalmente, por la gravedad de la situación que está atravesando la economía húngara, que se está deteriorando en los últimos meses hasta el extremo de necesitar la comentada línea de liquidez del FMI para no entrar en default. No en vano, Hungría es el país del Este con el mayor nivel de endeudamiento: una deuda pública del 80% del PIB y una deuda externa total entorno al 140% del PIB.

La raíz del problema de la crisis húngara es similar a la del resto de economías en dificultades: un sistema financiero internacional -también el húngaro- diseñado para que los agentes económicos (bancos, empresas, familias) invirtieran en activos cuya maduración excedía en mucho el vencimiento de las deudas contraídas para financiarlos.

De hecho, desde que el país magiar accediera a la UE, se produjo un fuerte crecimiento del endeudamiento del sector privado, hasta el punto de que en el bienio 2009-2010 su volumen superó el 300% del PIB –no muy elevado para las economías de la eurozona pero que, considerando el grado de desarrollo del país, sí resulta demasiado gravoso-. Con el advenimiento de la crisis, el modelo de refinanciación continua a corto plazo para realizar inversiones a largo se cortó abruptamente.

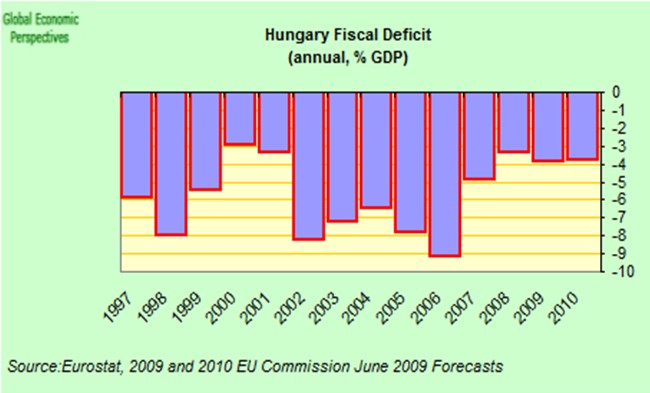

El deterioro de las cuentas públicas corrió similar suerte. Hasta 2001 se habían hecho notables esfuerzos para mejorar los niveles de deuda pública heredada de la era comunista. Sin embargo, desde entonces, los déficits alcanzaron niveles alarmantes, llegando al 9% en 2006, mientras que su deuda pública sufrió un notable aumento alcanzando el 80% en 2010, menoscabando significativamente la confianza de los inversores en la economía húngara (en el siguiente gráfico, el déficit público húngaro).

El paralelismo islandés

No obstante, a diferencia de otras economías periféricas -que se encuentran en la eurozona-, la húngara presenta un detalle que la asemeja en cierta medida a la islandesa. Y es que, una parte importante de su deuda está denominada en moneda extranjera. En concreto, un 45% de la deuda pública está denominada en divisas foráneas, así como un tercio de todas las hipotecas concedidas al sector privado -denominadas mayoritariamente en francos suizos (un 88%)-.

Del mismo modo, el endeudamiento que se gestó en Islandia hasta 2008 presentaba la misma característica, siendo así que el 70% de la deuda de los bancos islandeses había sido concertada en moneda extranjera. El motivo por el que tanto Hungría como Islandia se endeudaron en el exterior podemos encontrarlo en que los tipos de interés fuera de estos países, sobre todo en la Eurozona, Estados Unidos o Suiza, eran mucho menores.

Por ejemplo, el tipo de interés promedio en Suiza entre 2000 y 2010 fue del 1,52%, mientras que en Hungría ascendió a casi el 14% entre 1990 y 2010 -siendo el mínimo el 5,25% en 2010-. Como consecuencia, el nivel de créditos denominado en moneda extranjera -mayoritariamente en francos suizos- concedido por la banca en el mercado interior húngaro alcanzó una elevadísima magnitud, alcanzando el 45% de la deuda pública.

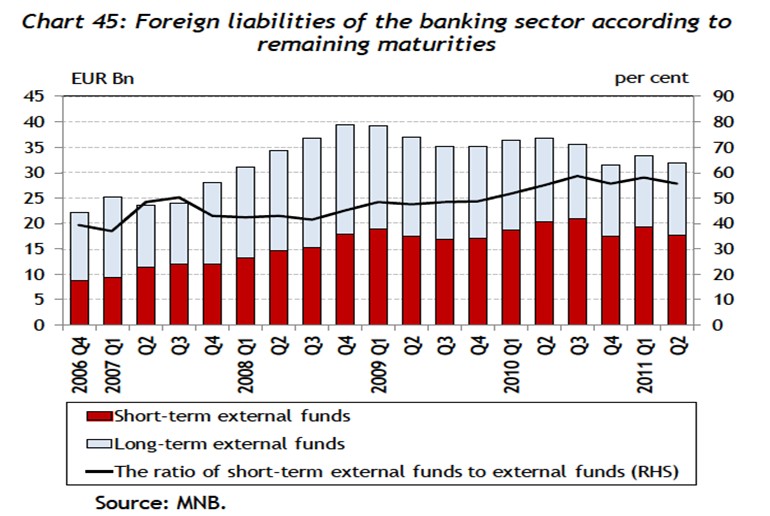

Por otra parte, al mismo tiempo que se endeudaban en moneda extranjera, la evolución de los balances de los bancos ha ido deteriorándose. Así, en los últimos trimestres la mayor parte de la deuda del sistema bancario denominado en moneda extranjera vence a corto plazo, agravando las necesidades de liquidez. En el gráfico siguiente se aprecia cómo en 2006 la deuda a corto plazo se situaba en torno al 20%, hasta llegar a casi un 60% en el tercer trimestre de 2010.

Es decir, los bancos se endeudaron en el exterior a corto plazo para invertir en activos hipotecarios -largo plazo-. Y al igual que en el caso islandés, en el momento en el que estalló la crisis, la falta de liquidez en los mercados internacionales propició que la financiación de Hungría se viera interrumpida en seco.

La necesidad de devolver la deuda a corto plazo en euros o francos suizos es lo que ha provocado, en parte, la brutal depreciación del florín húngaro con respecto al euro (que en la segunda mitad del 2011 llegó a depreciarse un 16%) o al franco suizo (con una depreciación del 40% en los últimos años), y la consiguiente necesidad de una inyección de liquidez del FMI so pena de quiebra.

Para contrarrestar esta situación, el banco central húngaro -al igual que hiciera el islandés- está elevando los tipos de interés con dos objetivos. En primer lugar, desincentivar un mayor endeudamiento por parte de la economía nacional. En segundo lugar, y lo más importante, tratar de incrementar los depósitos en moneda húngara, y así aumentar la conversión de francos suizos en florines húngaros y, al mismo tiempo, evitar la fuga de capitales y que se conviertan florines en francos suizos, depreciándose el tipo de cambio.

En concreto, el banco central islandés elevó fuertemente los tipos de interés -del 9 al 15% en un par de años- para tratar de contrarrestar la depreciación de la corona islandesa. Por su parte, el banco central de Hungría está volviendo a subir los tipos de interés -en octubre los elevó en dos ocasiones- alcanzando actualmente el 7%, aun cuando las estimaciones auguran la entrada de su economía en una nueva recesión.

En definitiva, tanto la economía islandesa como húngara adolecen del mismo problema de sobreendeudamiento fruto de la burbuja crediticia que no se resolverá elevando los impuestos -Hungría tiene el IVA más elevado de Europa, el 27%-, sino con auténticas reformas estructurales. Mientras los gobiernos continúen mareando la perdiz haciendo como que hacen pero no hacen (Grecia) o elevando los impuestos sin medidas estructurales que liberalicen la economía (España, Italia, Portugal), las economías de estos países seguirán renqueantes -si no hundiéndose en una nueva recesión con riesgo creciente de default-.